生意社:供减需稳 线螺或先跌后涨

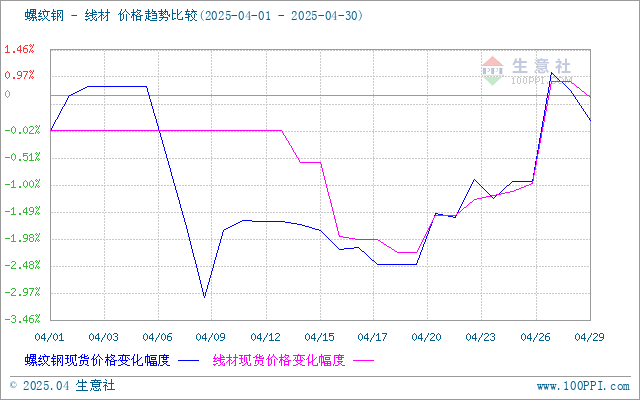

一、价格走势

据生意社价格监测,4月,线螺价格先涨后跌、窄幅震荡运行。截止29日,江浙沪地区HRB400螺纹钢均价3186.89元/吨,较月初上涨0.17%;HPB300高线均价3387.5元/吨,较月初上涨0.59%。

二、影响价格的因素

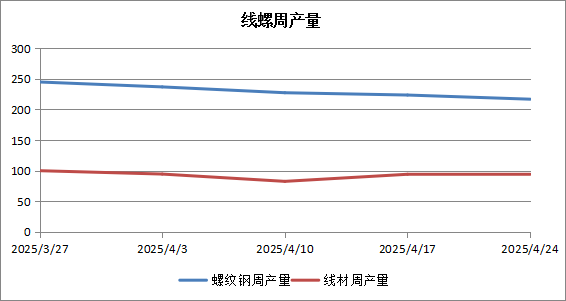

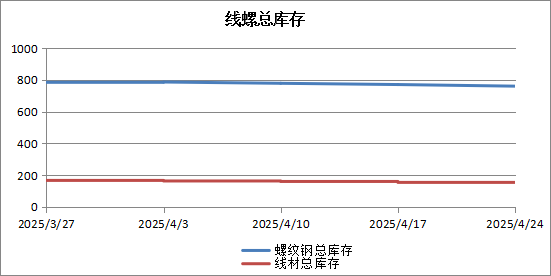

据上图显示,4月份,线螺周产量、线螺总库存都有所下降。

供应

截至4月24日上周,螺纹周产量环比减少0.11万吨至229.11万吨,月环比增加1.68万吨;社库环比减少24.16万吨至508.6万吨,月环比减少100.98万吨;厂库环比减少6.67万吨至193.73万吨,月环比减少15.8万吨。

上周建材产量314.1万吨,产量环比回落0.57%,产量继续缩减。螺纹方面,其中螺纹钢产量小幅减量0.11万吨,其中增量主要在河南、湖北、四川、云南、黑龙江等省,由于铁水调剂和复产后产量增加导致产量小幅上升;贵州、广东、江西等省份由于停产检修和品种生产调节,螺纹钢产量减少;线盘方面,产量由增转降,合计减量1.69万吨。分区域来看,减量主要集中在华东地区,钢厂产线检修以及转产其他品种,供给减少3.68万吨,同时西南区域产量增加位于前列,前期复产产线产量增加,供给增加1万吨,其他区域产量都以小幅波动为主。当前品种间效益差别较大,钢厂主动增产螺纹意愿不强,因此短期螺纹钢产量或窄幅调整为主。

宏观方面

4月下游工地开工良好,采购小幅放量,在基本面数据转好的带动下,市场情绪较为积极,因为宏观限产消息影响,市场心态偏谨慎,操作多以快进快出为主,主动挺价意愿不足。会议定调“稳地产、强基建”,但粗钢限产政策预期升温(若落地将压制供应)。

需求方面:上周全国周均成交量12.133万吨,周环比有所上升,成交情况有所好转,增长到12万吨以上,下游终端需求仍在释放.下游终端近期资金到款资金到位率小幅回升,反映市场需求缓慢好转,加上假期节前备货预期存在,预计成交或稳中有增。

三、后市预测:

需求方面,4月市场逐步进入传统旺季行情,随着下游开工好转,下游采购操作增多,钢厂自身利润尚可,有意维持生产规模,供给或有所增长,需求有持续释放预期,库存方面维持下行趋势,市场心态好转,主动挺价意愿较浓,但地产资金链问题持续,5月需求释放有所放缓。

综上所述,5月终端开工良好趋势下,建材转为供减需增基本面,市场投机情绪偏谨慎,而宏观博弈有加剧可能:粗钢限产若落地将压制供应,但基建稳增长力度决定需求韧性如果成本端支撑企稳且基建需求持续释放,那线螺5月或先跌后稳、窄幅震荡。